巴西的税制类型详解:了解巴西的公司类型、税制和税费

小智2024年02月27日

小智2024年02月27日巴西素有“万税之国”称号,税种种类繁多,共有各种捐税70多种。巴西税收制度也是世界上最复杂的税制系统之一,且税负在世界排名靠前。据巴西联邦税务局统计,2021年,巴西整体税收收入占GDP比重达33.9%。按绝对值计算,2021年巴西税费总额达到2.942万亿雷亚尔。其中,联邦政府收入1.951万亿,各州政府收入7890亿,市政府收入2020亿。由于巴西的税收管制实行联邦、州和市三级政府税权划分,都有相对独立的税收立法权和管理权,导致相关制度变化频繁。涉及税务的法律、规章不断修订调整,税目、税率也随之发生变化,据统计,在巴西平均每天有35条税务规则被制定。

因此,对于在巴西开展业务企业来说,了解巴西税务方面的法律法规,规避税务风险,是一个非常重要的课题。本文主要是介绍巴西常见的公司类型,以及对应的税收制度和税费相关的内容。

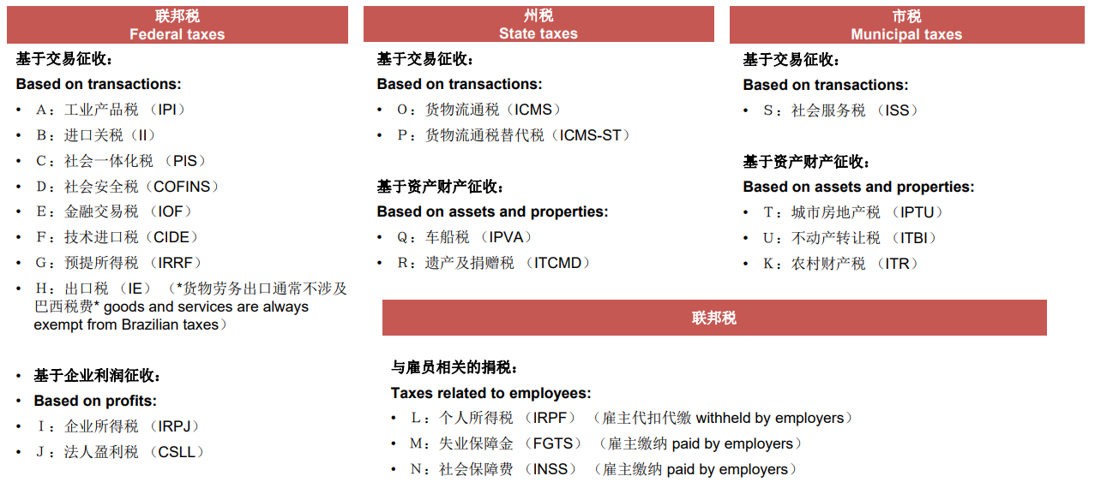

巴西主要税种

巴西的公司类型

巴西的公司类型根据年度营收和雇员数量可以分为小微企业和中大型企业两大类。小微企业的好处是可以使用简易税制(类似国内的“小规模纳税人”),税率也比较低,而大中型企业必须使用普通税制(类似国内的“一般纳税人”)。

小微企业有三种类型:

1. 个人企业(MEI):个人企业只能雇佣1名员工,且年营收不能超过8.1万巴西雷亚尔。这种类型适合刚起步的电商卖家,注册MEI也会有CNPJ税号,能够开电子发票。

2. 微型企业(ME):微型企业的年营收不能超过36万雷亚尔, 雇员数量在9人(服务、商业类)或19人(建筑、工业类)以内。

3. 小型企业(EPP):小型企业是年营收在36万至480万雷亚尔之间的企业,雇员数量在10到49人(服务、商业类)或20到99人(建筑、工业类)之间。

大中型企业有两种类型:

1. 中型企业(Média empresa):中型企业是年营收在480万至3亿雷亚尔之间的企业,雇员数量在50到99人(服务、商业类)或199到499人(建筑、工业类)之间。

2. 大型企业(Grande empresa):大型企业是年营收超过3亿雷亚尔或资产超过2.4亿雷亚尔的企业,雇员数量超过100人(服务、商业类)或500人(建筑、工业类)之间。

以上的企业类型,在年度营收或雇员数量超过了对应的限制后,会自动升级为下一个层级。巴西的税制和税费

巴西的税制分为三种,简易税制、推算利润法和实际利润法。企业应根据自己的公司类型,选择一种税制,并根据税制规定缴纳相应企业税金。需要说明的是,个人企业(MEI)相对特殊,只需要根据业务类型每月缴纳60到70雷亚尔的固定税费就可以了。简易计税制是专门针对小微企业(ME和EPP)设定的税务征收和监管制度,该税制以企业收入为基础计算应缴税费,税种涵盖各种联邦税(企业所得税、法人盈利税、社会一体化税、社保资助特别税和工业产品税)、州税(流转税/ICMS)、市税(服务税/ISS)和社保金。

简易计税制(Simples Nacional)

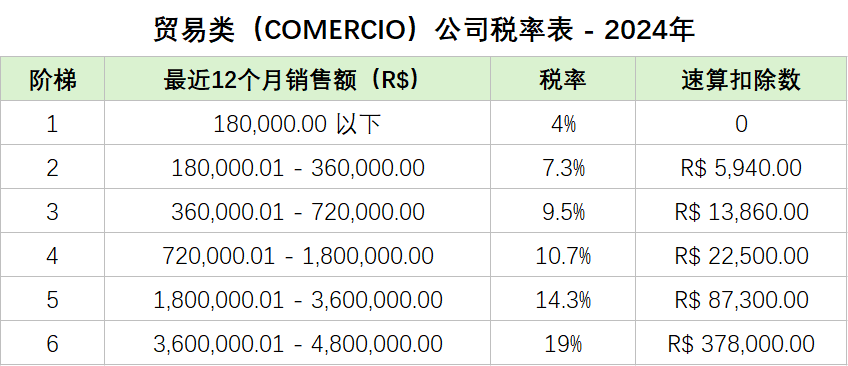

适用简易计税制的企业,通过税局提供的 PGDAS-D 系统进行申报,每月只需缴纳中小企业综合税(DAS - Documento de Arrecadação do Simples Nacional),即可缴纳所有适用的税款。具体税率根据收入类型和销售额而定,在4%到33%之间。以大部分电商适用的贸易类公司为例,最新税率表如下:

* 对于年营收超过360万雷亚尔的企业(excesso sublimite de receita bruta),需要单独计算并缴纳州流转税(ICMS)或社会服务税(ISS),不能与中小企业综合税合并缴纳。

另外根据巴西相关税法,以下情况不适用简易计税制:

- 年收入超过480万雷亚尔的企业(自2018年1月起);

- 外国股东入股的企业;

- 金融、运输、电力、汽车和摩托车进口商;

- 房地产开发商及某些特定产品的生产厂商。

推算利润税制计税基数为企业的核定利润,税额必须按季度计算及上缴。企业的资金收益,金融市场的收入及其它收入也需纳入推测利润的计算基数。

推算利润法(Lucro Presumido)

选择推算利润法的企业,一般需缴纳以下税金:

1. 联邦税:

(1) 社会一体化税(PIS):税率0.65%,税基是企业的月销售额;

(2) 社保资助特别税(COFINS):税率3%,税基是企业的月销售额;

(3) 工业产品税(IPI):税率根据产品的海关编码(NCM)而定,一般仅生产商和进口商需缴纳;

(4) 企业所得税(IRPJ):税率15%,年收入中超过24万雷亚尔的部分需要缴纳10%的附加税,税基是销售额(去除工业产品税和代缴流转税)的8%;

(5) 法人盈利税(CSLL):税率9%,税基是销售额(去除工业产品税和代缴流转税)的12%。

2. 州税:

(1) 州流转税(ICMS):税率根据企业所在的州和产品而定,一般州内销售税率在17%-20%之间,跨州销售税率在4%-12%之间,由于是州税,各州有自己的规定,导致流转税规则非常复杂,涉及跨州交易时尤甚。流转税的税基是产品价格。

(2) 代缴流转税(ICMS-ST):有些产品在销售时需缴纳代缴流转税,即卖方代买方缴纳流转税。该税率一般是买方所在州的流转税税率,税基一般有两种计算方法:政府规定或企业公布的销售产品建议零售价格,或是销售产品的价格加上工业产品税和政府预估的利润。代缴流转税的规定较为复杂,涉及细节较多。此外,不是所有产品都需要缴纳代缴流转税,同一州内零售环节也无需缴纳。

3. 市税:

提供服务的企业还需要缴纳社会服务税(ISS),税率在2%-5%,税基是服务收入。

推算利润法的使用有一定限制,以下企业不能不能使用推算利润法:

- 年收入超过7800万雷亚尔的企业(2013年起执行的新规定);

- 金融机构;

- 金融实体或代理融通公司(Factoring Companies);

- 在海外有利润,收入或收益的企业;

- 享有某项免税政策的企业。

实际利润税制的计税基数,是按照税收规定对企业会计利润调整(增加不可抵税的费用并扣除免税的收入)所得的应纳税所得额。实际利润税制有两种缴税方式,分别是年度实际利润税制和季度实际利润税制:

实际利润法(Lucro Real)

- 年度实际利润税制:每个月都需缴纳一部分所得税。企业可以选择按照月营业收入预估所得税(在年底对利润进行调整,补交或返还税费)或直接按月实际获得的应纳税所得额缴税。企业可在每月自行选择上述其中一种方法缴纳所得税。

- 季度实际利润税制:企业应于3月31日、6月30日、9月30日和12月31日核算季度实际利润并进行调整,得出季度应纳税所得额,计算所得税税费。企业可以选择在季度结束后第一个月一次性缴清,也可分三期缴清。

1. 联邦税:

(1) 社会一体化税(PIS):税率0.65%,税基是企业的月销售额;

(2) 社保资助特别税(COFINS):税率3%,税基是企业的月销售额;

(3) 工业产品税(IPI):税率根据产品的海关编码(NCM)而定,一般仅生产商和进口商需缴纳;

(4) 企业所得税(IRPJ):税率15%,年收入中超过24万雷亚尔的部分需要缴纳10%的附加税,税基为根据税法规定调整后的企业会计利润;

(5) 法人盈利税(CSLL):税率9%,税基为根据税法规定调整后的企业会计利润。

2. 州税:

(1) 州流转税(ICMS):税率根据企业所在的州和产品而定,一般州内销售税率在17%-20%之间,跨州销售税率在4%-12%之间,由于是州税,各州有自己的规定,导致流转税规则非常复杂,涉及跨州交易时尤甚。流转税的税基是产品价格。

(2) 代缴流转税(ICMS-ST):有些产品在销售时需缴纳代缴流转税,即卖方代买方缴纳流转税。该税率一般是买方所在州的流转税税率,税基一般有两种计算方法:政府规定或企业公布的销售产品建议零售价格,或是销售产品的价格加上工业产品税和政府预估的利润。代缴流转税的规定较为复杂,涉及细节较多。此外,不是所有产品都需要缴纳代缴流转税,同一州内零售环节也无需缴纳。

3. 市税:

提供服务的企业还需要缴纳社会服务税(ISS),税率在2%-5%,税基是服务收入。

从以上内容可以看出巴西的税制复杂程度,作为企业应聘请专业人员,做好税务的咨询及申报工作。对于电商企业,可以选择 UpSeller ERP 进行日常的电子发票(NF-e)开具和管理,可以自动根据电商平台订单开票,还有自动更新税率、按月导出发票等功能方便会计师报税,可以有效降低企业的运营成本。

近期热点

2024年06月06日

2024年06月06日 2024年02月27日

2024年02月27日

近期热点

- 2024年06月06日

- 2024年02月27日

200,000+ 拉美电商卖家的共同选择

微信客服群

回到顶部