Como configurar o DIFAL?

I. Apresentação da funcionalidade

O DIFAL é a diferença de ICMS gerada em vendas interestaduais no Brasil. Ao vender mercadorias de um estado para outro, o estado de destino cobra a diferença entre a alíquota de ICMS interna e a alíquota interestadual, que corresponde ao DIFAL. As empresas devem calcular e declarar esse valor conforme a legislação.

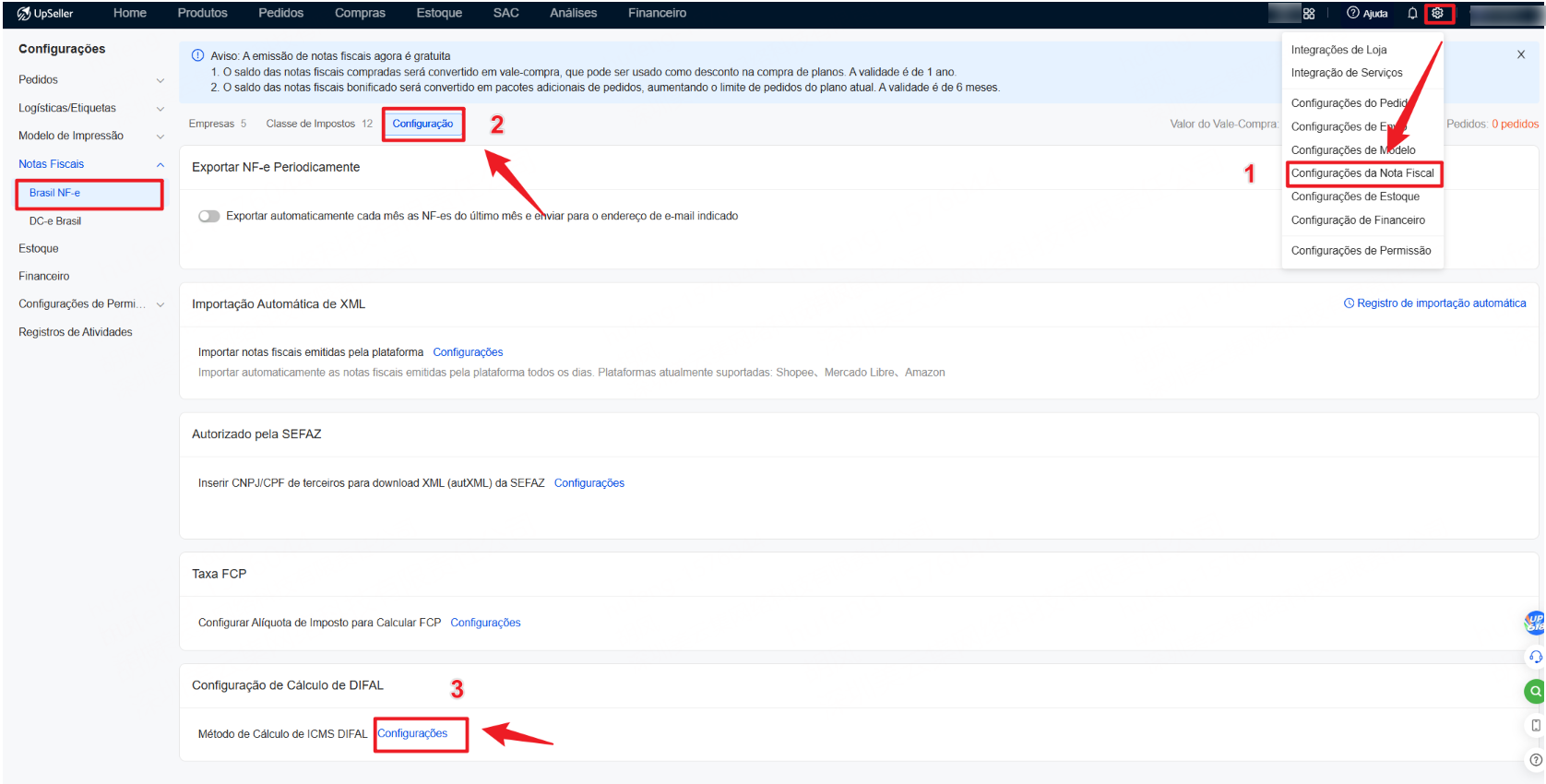

As regras de cálculo do DIFAL variam entre os estados, gerando resultados diferentes para um mesmo pedido interestadual. Para atender às necessidades dos vendedores, o sistema permite configurar individualmente a forma de cálculo do DIFAL por estado.II. Acesso

Clique em Configurações > Configurações da Nota Fiscal > Brasil NF-e > Configuração, localize o módulo de Configuração de Cálculo de DIFAL e clique em [Configurações] para definir as regras de cada estado.

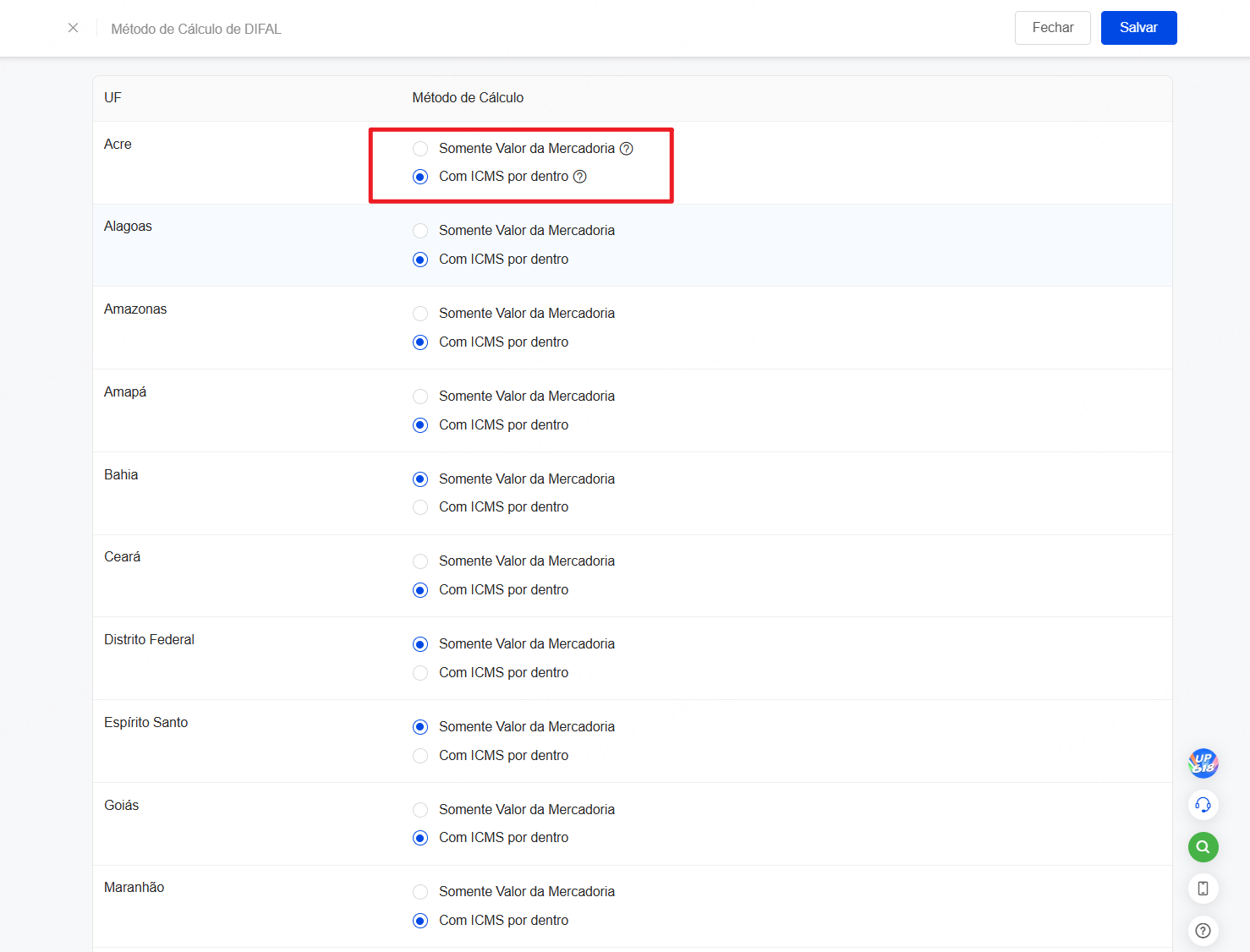

III. Apresentação de Método de Cálculo de DIFAL

O sistema disponibiliza dois métodos de cálculo do DIFAL: Conforme Somente Valor da Mercadoria e Com ICMS por dentro. Ambos os métodos seguem as regras tributárias oficiais do Brasil, recomenda-se consultar um contador especializado antes de realizar as configurações.

Método 1: Cálculo pelo Somente Valor da Mercadoria (base única):Considera apenas o valor da mercadoria (sem inclusão de tributos) como base de cálculo, apurando a diferença de alíquotas entre o estado de destino e o estado de origem para obter o valor do DIFAL.

Fórmulas:

Base de cálculo = valor da mercadoria

Valor do DIFAL = valor da mercadoria × [Alíquota interna de ICMS do estado de destino − Alíquota interestadual de ICMS]

Exemplo: valor da mercadoria: R$ 1.000,00, Alíquota interestadual de ICMS do estado de São Paulo (SP): 12%

Alíquota interna de ICMS do estado do Maranhão (MA): 20%

Podemos concluir que: Diferença de alíquota = 20% − 12% = 8%

Valor do DIFAL = 1.000 × 8% = R$ 80,00

Método 2: Cálculo com ICMS por dentro (base dupla): O tributo integra a base de cálculo. Primeiro, deduz-se o ICMS pago no estado de origem para apurar a base de cálculo com tributo inclusivo referente ao estado de destino. Após compensar o valor já pago, obtém-se o valor do DIFAL a ser recolhido.

Fórmulas:

Base de cálculo do estado de destino = [Base de cálculo do estado de origem − (Base de cálculo do estado de origem × Alíquota interestadual de ICMS)] ÷ (1 − Alíquota interna de ICMS do estado de destino)

Valor do DIFAL = Base de cálculo do estado de destino × Alíquota interna de ICMS do estado de destino − Base de cálculo do estado de origem × Alíquota interestadual de ICMS

Exemplo: valor da mercadoria: R$ 1.000,00

Alíquota interestadual de ICMS de SP (estado de origem): 12%

Alíquota interna de ICMS de MA (estado de destino): 20%

Podemos concluir que: Base de cálculo do estado de destino = [1000 − (1000 × 12%)] ÷ (1 − 20%) = R $ 1.100,00

Valor do DIFAL = 1100 × 20% − 1000 × 12% = R$ 100,00

Aviso:

1. A principal diferença entre os dois métodos de cálculo do DIFAL está na base de cálculo tributária utilizada, o que resulta em valores de tributo divergentes.

2. Em operações interestaduais, o valor do DIFAL apurado pelo método com ICMS por dentro costuma ser maior do que o calculado com base no valor da mercadoria.